Hoy Kike nos cuenta su experiencia con la PAH y como gracias a su determinación y con la ayuda de la plataforma consiguió la dación en pago a cero.

También hablamos del mercado inmobiliario, según estadísticas esta empezando a crecer de nuevo, la venta de de pisos empieza a subir, y con ella los precios, pero mucho cuidado, con tipos de interés bajisimos prácticamente a cero, y con una falsa recuperación económica posiblemente la estafa en ciernes que se esta fraguando sea mucho peor que la anterior burbuja, puede llover sobre mojado, pero como parece ser que este país solo sabe vivir del tocho el gobierno fomenta la propiedad, en detrimento del alquiler que es siempre premeditadamente perjudicado, no volvamos a caer en la trampa.

Lo han vuelto a hacer, la semana pasado fue en Ofelia Nieto y tres familias han quedadoesin hogar. Hoy de nuevo varias familias en la calle en una situación desesperante. Hay casos de personas gravemente enfermas, una de ellas en pleno tratamiento de quimioterapia que necesita un espacio en el cual reponerse y descansar, una […]

Lo han vuelto a hacer, la semana pasado fue en Ofelia Nieto y tres familias han quedadoesin hogar. Hoy de nuevo varias familias en la calle en una situación desesperante. Hay casos de personas gravemente enfermas, una de ellas en pleno tratamiento de quimioterapia que necesita un espacio en el cual reponerse y descansar, una persona anciana, muchos niños y niñas, la mayoría en edad escolar que verán seriamente afectadas sus vidas a partir de esto.

Llegaron sin previo aviso, sin darles tiempo a retirar sus pertenencias -salvo lo básico del día a día- sin tiempo a reaccionar… Entraron violentamente violando sus derechos fundamentales… Todas las peronas que allí vivían fueron identificadas y algunas que entraron a ayudarles a cargar sus cosas también. Además fue detenido Emilio, un extranjero que allí se encontraba y que a estas horas está a la espera de que se nombre un abogado de oficio que decidirá acerca de su situación.

De nuevo un desalojo, de nuevo la constante violación de los derechos humanos de las personas por parte del Estado y sus fuerzas represivas. De nuevo un ataque claramente dirigido a uno de los movimientos sociales más combativos de Madrid (y todo el Estado español) destinado a menguar sus fuerzas y desarticularles. Un objetivo muy complicado para la señora Botella, ya que mientras sigan estos atropellos más gente se sumará a la lucha. El Ayuntamiento de Madrid en este año alectoral, se ha propuesto accionar violentamente para contentar a los y las votantes de los sectores más conservadores. De cara a las elecciones necesita mostrar una fortaleza que no tiene y que seguramente no logrará accionando por fuera de la ley y violando sistemáticamente los tratados internacionales de derechos humanos suscritos por el Estado español.

Ante esta medida aberrante de las autoridades de Madrid, comunicado de la PAH Centro – Madrid

La Cava No Se Toca!

En el día de hoy la policía nacional, sin notificación previa ni aviso alguno, ha dejado en la calle a 46 personas, 2 de ellas con enfermedades graves, 1 anciana de más de 70 años y 13 menores, también 2 de ellos enfermos.

La Cava fue recuperada el 11 de mayo de 2014 dentro de la campaña de la Obra Social de la PAH por la Asamblea de Vivienda Centro. Esta campaña, con más de 2.500 personas realojadas en todo el estado español, da vivienda a las familias que no pueden acceder a una vivienda de ningún otro modo, y que las administraciones públicas, los bancos y en definitiva un sistema corrupto e injusto, deja en la calle sin ninguna alternativa habitacional más que recuperar viviendas vacías. Queremos denunciar a la propiedad del edificio, Promociones Calvin SL, por no haberse querido sentar a negociar con los habitantes del mismo, y haber podido hacer lo que es de justicia: usar pisos vacíos para la gente sin casa.

Más indignante es aún que este tipo de desalojos sorpresa no sea una excepción en Madrid. La semana pasada 3 familias fueron brutalmente desalojadas de su casa en Tetuán, que posteriormente fue demolida. Desde la PAH Centro Madrid queremos denunciar este tipo de prácticas policiales y señalar que no son más que la consecuencia de decisiones políticas. Queremos denunciar que el gobierno del Partido Popular en la ciudad y de la comunidad de Madrid, en vez de preocuparse por sus casos de corrupción o los problemas de las y los vecinos de Madrid, prefieren invertir el dinero público en grandes dispositivos policiales para dejar en la calle a 46 personas hoy en el centro de la ciudad.

Por último queremos agradecer la solidaridad y apoyo de todas las vecinas de Madrid y de fuera que están denunciando este desalojo, que están señalando a los responsables políticos y financieros de esta catástrofe social, y que sabemos estarán con nosotros en las calles todas las veces que haga falta abrir una puerta para dar techo a quién el sistema se lo niega.

Sabemos que SI SE PUEDE, aunque intenten pararnos, ya NO TENEMOS MIEDO.

http://pahcentromadrid.org/?p=93

El barrio de La Latina en Madrid ha estado blindado por antidisturbios durante el desalojo. (@albertopradilla)

Así lo informaba el periodista Alberto Pradilla en Naiz.info

Una enferma de corazón y otra de cáncer se encuentran entre los 40 desalojados en Madrid

Una persona enferma de corazón y otra que padece cáncer se encuentran entre las 40 que la Policía ha desalojado hoy del edificio ocupado «La Cava», que había sido recuperado por colectivos sociales de Madrid para quienes no tenían otra opción de acceder a una vivienda. Decenas de vecinos se han concentrado para protestar contra el operativo.

«Alguna amiga me dejará una habitación. No voy a dormir en la calle después de la ‘quimio’». Así se expresaba una de las afectadas por el desalojo del edificio ocupado ubicado en la ronda de Toledo 98, en el barrio de La Latina, en Madrid. Prefiere no dar su identidad, no vaya a ser que, además de los problemas que sufre, al Ayuntamiento se le ocurra denunciarle. Está enferma de cáncer y el viernes tiene que seguir el tratamiento. LLegó a La Cava «desde el principio», como única alternativa tras cuatro años padeciendo la enfermedad. Perdió el trabajo, se le acabó el paro y ahora solo recibe la renta mínima de 325 euros. Hoy se ha visto en la calle junto a otras 40 personas que residían en el inmueble desde el mes de mayo. Otra de las afectadas padece de corazón y necesita un transplante. Es decir, que no es tan fácil encontrar un lugar en el que pueda resguardarse. La operación policial, iniciada a mediodía, ha dejado sin lugar donde vivir a varias familias a las que no les había quedado otro remedio que dar una patada en la puerta.

«He bajado y, cuando volvía a casa, he visto los furgones. En cinco minutos ya estaban con un soplete y avisando que me apartase, que iban a tirar la puerta y me iba a hacer daño», decía esta mujer, frente al cordón policial instalado en la calle La Sierpe, adyacente a la ronda de Toledo y donde se había instalado un cordón policial. A lo lejos, entre las furgonetas azules y los antidisturbios, se veían los enseres de las familias. Algunos han podido ser recogidos, pero no es fácil llevarte en tres minutos tu vida en el último año. Según los testimonios de las personas que se encontraban dentro, los agentes han irrumpido reventando la puerta y argumentando que no les habían abierto. «No es cierto», denuncian. Posteriormente, los policías, con el rostro cubierto, han ido puerta por puerta sacando a cada una de las personas que se encontraba en el inmueble. «Estaban contando chistes, haciéndose bromas entre ellos», argumenta la mujer. Los residentes, temiendo hasta dónde puede llegar la Policía y con el antecendente del deshaucio de Ofelia Nieto 29 demasiado reciente, han mantenido la calma.

«Estas personas no tienen un sitio a dónde ir», denunciaba una activista en el exterior. «Han agotado todas las vías para resolver su problema habitacional», insistía. Es decir, que al margen de soluciones de última hora, la única alternativa es volver a ocupar. De la administración lo único que han recibido es la orden de desalojo, firmada por el juzgado número 22 de Madrid. Al parecer, una persona ha resultado detenida y, por el momento, los vecinos permanecen en las inmediaciones del edificio, que sigue con fuerte presencia policial. Los habitantes, que han salido con lo puesto, han sido conminados a acudir a los juzgados para recoger el resto.

Finalmente la convocatoria #LibertadON29 es para este sábado a las 12 en los juzgados de plaza Castilla. ¡Parar desahucios no es ilegal! El Ayuntamiento de Madrid desalojó de forma completamente inesperada a las tres familias que vivían allí en Tetuán y procedió a derribar el edificio con una excavadora. No había existido notificación ni aviso […]

Finalmente la convocatoria #LibertadON29 es para este sábado a las 12 en los juzgados de plaza Castilla. ¡Parar desahucios no es ilegal!

El Ayuntamiento de Madrid desalojó de forma completamente inesperada a las tres familias que vivían allí en Tetuán y procedió a derribar el edificio con una excavadora. No había existido notificación ni aviso previo a letrados o familia. Doce personas detenidas, entre ellas el periodista Jaime Alekos que cubría el desahucio. Se han reportado algunas personas heridas. Como siempre la actuación policial ha sido muy violenta. Algunas fuentes periodísticas acusan a las activistas y vecinas que se encontraban dentro de la casa de rociarle con gasolina u orina a la policía, hechos que han sido rotundamente desmentidos por la familia y la gente que allí se encontraban. Personas que se encontraban cerca de la casa, confirmaron que efectivamente han visto a la abuela de la casa, con una manguera, rociar con agua a quienes querían desalojarles.

Las personas detenidas ya se encuentran en Moratalaz. Hay gran cantidad de activistas y vecinas en las cercanias en apoyo a las detenidas y dice que allí seguirán hasta que sean liberadas. No obtante tratarse de una presencia pacífica a la espera de novedades, la policía ha procedido a identificarles, sin motivo alguno.

A las 19.30 han comenzado a liberar a 4 activistas con cargos de resistencia a la autoridad. De las ocho detenidas restantes aún no hay novedades.

Tuit de @acufenosfestLos ancianos de #ON29 tomándose sus medicinas en la puta calle

Ángeles García, una de las propietarias, ha explicado que agentes antidisturbios de la Policía Nacional han llegado a la vivienda “sin previo aviso” y “sin ninguna notificación u orden de entrada” han arrancado “de cuajo la puerta con la ayuda de una excavadora”.

La vivienda estaba habitada por diez personas, entre ellas tres menores de edad. La propietaria explica que hace dos días habían presentado un recurso de nulidad ante el Tribunal Superior de Justicia de Madrid por “irregularidades” en el proceso de expropiación de la vivienda.

Según los propietarios de la vivienda, se derriba el inmueble bajo un pretexto “ridículo”, ya que sólo 6 metros cuadrados se interponen en la ampliación de una acera en la calle Sánchez Preciados, con la que hace esquina la vivienda derruida.

Decenas de personas han intentado desde primera hora de la mañana evitar el desalojo y posterior derribo. la resistencia ha sido infructuosa, ya que han sido duramente reprimidas y detenidas once de ellas.

Las primeras siete detenciones se produjeron cuando los agentes entraron en el edificio pasadas las 7 de la mañana. En ese momento varias vecinas y activistas de las más de un centenar que protestaban en la zona, se encaramaron a una excavadora hasta pasadas las 11 de la mañana. Allí detuvieron otras cuatro personas bajo la figura de “alteración del orden público”. Todas han sido trasladadas a la Comisaría de la Policía Nacional de Moncloa, y desde allí a Moratalaz.

Detenido Jaime Alekos, periodista de Periodismo Humano, por cubrir el desahucio de Ofelia Nieto

Javier Bauluz

Está mañana fue detenido por los antidisturbios de la policía municipal de Madrid, nuestro compañero Jaime Alekos mientras cubría un desahucio, uno más de las decenas que lleva cubriendo desde hace varios años para Periodismo Humano.

El desahucio de la calle Ofelia Nieto que ha dejado en la calle a una familia, con tres hijas, que llevaba viviendo en la casa, de su propiedad, desde hace 50 años ha sido por sorpresa, sin aviso ninguno, e incluso utilizando una excavadora para tirar la puerta del domicilio. Han derribado la casa para construir una acera de 6m2.

Estamos a la espera de noticias por parte de las autoridades de los motivos de la detención de Jaime. Estamos seguros de que es un grave error o un grave atentado a la libertad de información y expresión, uno más, según llevamos periodistas y organizaciones de derechos humanos denunciando los últimos años y que parece que se intensifican a medida que se acerca la Ley Mordaza

Jaime Alekos ya había documentado, durante varios días y noches, el intento de desahucio en 2013:

Comunicado por el derribo de Ofelia Nieto 29 #AlertaON29

Asamblea de Vivienda de Madrid

Hoy, viernes 27 de febrero, varias unidades de policía municipal y nacional han desahuciado a nueve personas y derribado su vivienda en el barrio de Tetuán. Este desahucio y el derribo de la vivienda se han realizado de manera ilegal, pues no existe una sentencia en firme que obligue a la familia a abandonar la vivienda de su propiedad. Además, han detenido a 18 vecinas de Madrid, que siguen en dependencias policiales.

La historia de Ofelia Nieto no es nueva: la familia Gracia González vivía allí desde hace cinco décadas. Son tres unidades familiares que habitaban en viviendas independientes dentro de la misma casa, entre ellas cuatro menores. En virtud de un plan urbanístico aprobado en 2004, el Ayuntamiento lleva años intentando derribar la casa. El pretexto: una superficie de 5,98 m2 que se interpone en el diseño de la acera contemplada por el plan.

Sin embargo, detrás de la casa hay un solar que, en caso de ejecutarse el derribo, dejaría una amplia parcela urbanizable junto a la calle Ofelia Nieto, una zona que en los últimos años ha sufrido un fuerte proceso de remodelación. Aunque el Ayuntamiento sea el responsable de la expropiación, la parcela está catalogada como zona residencial de vivienda privada, por lo que el único beneficiario será la inmobiliaria que la adquiera. Una oportunidad perfecta para la especulación.

La familia llevaba años pleiteando sin descanso y desde hace 2 años, junto con la Asamblea de Vivienda de Tetuán y la Asamblea de Vivienda de Madrid, han luchado por preservar un derecho que parece básico: vivir tranquilamente en su casa.

No existía orden de desalojo judicial de la vivienda de la calle Ofelia Nieto, tal y como debería suceder en cualquier desahucio si viviéramos en un estado de derecho que mereciera tal nombre. Esta mañana la policía, sin ninguna orden que hayan querido enseñar, han desalojado por la fuerza a las familias a pesar de la resistencia no violenta de las vecinas de Madrid. Sin apenas dejarles recuperar sus pertenencias y sus recuerdos de toda una vida, el Ayuntamiento de Madrid ha derribado la vivienda, mientras en la calle la policía apaleaba a cientos de personas que han acudido a mostrar su solidaridad con la familia Gracia González.

Desde el movimiento de vivienda de Madrid negamos rotundamente que se haya utilizado la violencia para parar el derribo de Ofelia Nieto. Ni se ha lanzado gasolina desde la azotea, ni ninguno de los titulares que tanto le gusta hacer a la prensa al servicio del régimen.

Llevamos seis años parando desahucios en esta ciudad utilizando la desobediencia civil pacífica y así ha sido hoy. La única violencia a la que hemos asistido, como es ya habitual, es la de la policía y la de los responsables políticos.

La situación de las familias de Ofelia Nieto en estos momentos es de desamparo absoluto por parte de las instituciones públicas. Y no es un caso aislado. En la ciudad de Madrid no sólo no existe voluntad política de terminar con los desahucios, sino que los ejecuta la misma Administración sin dar ningún tipo de alternativa habitacional.

Pedimos la libertad sin cargos de las 18 personas detenidas y pedimos que pare la brutal represión que el movimiento #StopDesahucios está sufriendo en las últimas semanas. Sabemos que quieren frenarnos, atemorizarnos y criminalizarnos. No lo van a conseguir. Sabemos cuáles son nuestras armas: la legitimidad de lo que hacemos, la defensa del derecho a la vivienda.

No tenemos miedo. Vamos a seguir acudiendo y parando desahucios mientras queden familias sin casa y siga habiendo miles de casas sin gente.

El artículo que se expone a continuación es un compendio de lo acontecido en nuestro país respecto a las malas decisiones políticas que predicaban que el crecimiento vendría impulsado por un desarrollo exponencial de deuda, que solo interesaba a la oligarquía.Las entidades financieras fueron el motor que aceleró el proceso de endeudamiento; a la vez que endeudaban a su clientela, se endeudaban en el mercado financiero emitiendo bonos hipotecarios. Para poder emitir esos bonos, debían otorgar hipotecas, y el proceso se convirtió en un carrusel sin el necesario control por las Autoridades pertinentes. Este esquema, cuando se vino abajo, fundamentó el epicentro de lo que se llamó “burbuja inmobiliaria”, cuando realmente la burbuja era de deuda con desastrosas repercusiones sobre la población. Nadie ha explicado los entresijos de lo que realmente sucedió por evitar culpas y reconducir los hechos al ámbito del misterio, o como mucho alegando que el derrumbe del país es “por causas ajenas a nuestra voluntad” que conlleva que todos se vayan de rositas. Desde el 2007 que explota la burbuja de la deuda, el crédito ha desaparecido del mapa, y la función básica de los bancos: la circulación del suficiente dinero para el desarrollo de la economía física, real, ha pasado a la historia. En lugar de establecer un desarrollo vegetativo, cuando le interesó a la banca, se hizo especulativo: abrieron el grifo a tope y se pasaron tres pueblos. Después de un error tan descomunal no hay más remedio que cerrar el grifo a cal y canto. ¿La población es responsable de éste sin sentido? Para empezar a poner las cosas en su sitio, no te pierdas este artículo, ya que es el arranque de algo sorprendente y extraordinario. Nadie lo ha contado, y por lo que se aprecia nadie lo va a contar. La cosa no acaba aquí, hay más, esto es el preámbulo que te llevará al epicentro de lo que llaman crisis. Este artículo como los que vienen están firmados por el Colectivo Samaritano.

TITULIZACIONES HIPOTECARIAS: SERÍA UNA GRAN HISTORIA PARA UN LIBRO DE MICHAEL LEWIS

COLECTIVO SAMARITANO.- El relato que aquí vamos a iniciar deja en anecdótica a la crisis sub –prime ya que la supera, aunque probablemente se inspira en ésta. También deja pequeño al famoso esquema piramidal de Charles Ponzi, todo ello aderezado con un toque de caspa hispánica. Recientemente el Sr. Rodrigo Rato, antiguo ministro de economía y hacienda y director del FMI ha sido el centro de escándalo por la salida a bolsa de Bankia y por las denominadas “black cards”, un sistema de remuneración opaco y no declarado que se camuflaba con cargo a la cuenta de “errores informáticos” de Bankia. Este escándalo constituye “peanuts”, calderilla irrelevante y punta del iceberg de la compra de voluntades en el gran fraude que se ha perpetrado en el sistema bancario español con la inestimable colaboración del 1, 2 y 3. El diseño de la burbuja inmobiliaria ha necesitado la inestimable colaboración de estos personajes aupados a lo más alto de las finanzas internacionales, si bien es posible que cuando se ponga en marcha la justicia en España, acabarán sentándose ante los tribunales para responder por sus actos.

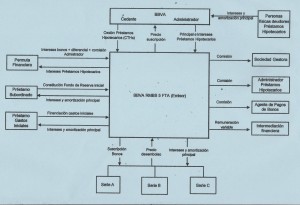

CÓMO SE INICIA TODO. El primer e imprescindible paso consiste en que el Banco de España relaja la política crediticia para la concesión de hipotecas (en la época que el Sr Caruana era gobernador) y también para la concesión de créditos al promotor. Todo ello acompañado con importantes deducciones fiscales (Mr. Rato). El gran truco es que las entidades de crédito (banca) saca estos préstamos de sus balances mediante titulizaciones, es decir, agrupando las hipotecas en activos para venderlas.Traspasan el riesgo de crédito a inversores para volver a iniciar el proceso de concesión de créditos indefinidamente.

SACANDO ACTIVOS DEL BALANCE: LAS TITULIZACIONES. El esquema de las titulizaciones es un sistema muy sencillo de entender: Las Entidades de Crédito han concedido muchos préstamos hipotecarios pero no quieren riesgo de crédito y se los quitan de encima lo más rápido que puede (quedándose por el camino inicialmente una comisión). Se dan cuenta de que cuantas más veces repita la jugada más veces podrá cobrar comisiones. Para poder quitarse de encima los activos, los préstamos, las Entidades de Crédito tienen que de alguna forma venderlos a terceros. No se los van a vender a sí mismos, ¿o sí? (bueno, de todas formas, a nadie le importa) Este proceso de venta no es sencillo ya que tiene que “empaquetarlos” en grandes cantidades y colocarlos en mercados de inversores institucionales. Estos “activos” y el riesgo de crédito asociado a los mismos se quieren transferir a terceros. Y se hace a través de un vehículo de inversión que son los “Fondos de Titulización”. Son fondos sin patrimonio ya que están compuestos por un activo y un pasivo simétrico. ¿Qué variedades de fondos se utilizan habitualmente? El primer sistema son las “Participaciones Hipotecarias (PH)” que se ceden a un “Fondo de Titulización Hipotecaria”. Este tipo de activos entra dentro del llamado “Mercado Hipotecario”. La Entidad de Crédito originadora de los préstamos transfiere el riesgo de crédito de sus préstamos hipotecarios de su cartera de inversiones crediticias generalmente a un “Fondo de Titulización Hipotecaria”. Para ello emite las ”Participaciones Hipotecarias (PH)” y en este caso la Entidad de Crédito sigue siendo el titular del préstamo y de la garantía hipotecaria. Únicamente pueden ser objeto de PH los préstamos hipotecarios concedidos para primera vivienda con unos ciertos ratios de solvencia y con aseguramiento de la vivienda. Se puede decir que son préstamos teóricamente de primera calidad con baja morosidad.

El segundo sistema es que la Entidad de Crédito originadora de los préstamos transfiere totalmente una serie de préstamos hipotecarios de su cartera de inversiones crediticias a un “Fondo de titulización de activos (FTA)”. Es una figura muy parecida a la anterior pero en este caso no hay una “participación” en el préstamo sino que hay una total transferencia del préstamo al fondo. La creación de PH y la transferencia de activos es sumamente opaca puesto que:

* No hay publicidad registral en el registro de la propiedad. Formalmente no cambia el acreedor hipotecario y la garantía sigue estando a nombre de la Entidad de Crédito.

* Las cláusulas hipotecarias firmadas en España prevén expresamente que la Entidad de Crédito no necesita comunicar al cliente la cesión del crédito.

* Las escrituras de constitución de los FTH y FTA están registradas en los registros especiales de la CNMV pero no están disponibles en la web. Únicamente son facilitadas presencialmente previo pago de una tasa. Los bonos que constituyen el pasivo de estos fondos cotizan en el mercado AIAF pero son realmente ilíquidos. Las emisiones en el mercado primario suelen ser suscritas íntegramente por las propias Entidades de Crédito originadoras. Aquí resulta llamativo el silencio de la CNMV puesto que se trata de emisiones en el mercado primario en las que la propia CNMV autoriza que sea la Entidad de Crédito la que se compre a sí misma los activos, obviando las más básicas reglas de abuso de mercado y manipulación de precios establecidas por ESMA y ampliamente divulgadas por la propia CNMV. Por no hablar de los innumerables conflictos de intereses que se producen en todo el proceso. Bueno, todo esto tiene poca relevancia aunque nos da pistas sobre la forma de proceder tanto de las entidades de crédito como a los organismos supervisores: Banco de España y CNMV.

Resulta curioso que España tenga un presidente que sea registrador de la propiedad. Y también resulta curioso que la Ley Española prevea una opacidad y falta de publicidad registral (ni siquiera en las notas (Fondo de Titulización de Activos)”. marginales) para la transferencia de un préstamo hipotecario como así resulta de la normativa aplicable a las transferencias de activos a un FTA. La no inscripción es una prerrogativa comparable a las cargas tácitas a favor de la administración por los impuestos no liquidados. Amparados en un sistema judicial diseñado a medida de las entidades de crédito, éstas se han aprovechado de los procedimientos ejecutivos y han utilizado el sistema judicial para presentarse en los juzgados aCOBRAR HIPOTECAS CUYA TITULARIDAD YA HAN ENAJENADO. NO SON LOS ACREEDORES Y POR LO TANTO NO TIENEN LEGITIMACIÓN ACTIVA NI PARA COBRAR LA DEUDA NI PARA EJECUTAR GARANTÍAS. Se han aprovechado de la opacidad del sistema y de la apariencia de legitimidad que da el registro de la propiedad. Las Entidades de Crédito no comparecen en los juzgados como apoderados de los fondos sino que se hacen pasar como acreedores de los préstamos. Surgen varias preguntas a esta situación: ¿A quién se le ocurriría presentarse a cobrar un préstamo o ejecutar una garantía por un préstamo en el que no eres el acreedor? Pues a las entidades de crédito. ¿Por qué lo ha hecho? En primer lugar porque pueden porque por Ley deliberadamente les ha eximido de la inscripción de la transferencia del derecho de crédito y garantía hipotecaria a favor del nuevo acreedor a la vez que las escrituras de constitución de los fondos de titulización se hallan escaneadas en los servidores de la CNMV y no son de fácil acceso.

En segundo lugar, lo hacen porque también han existido complicaciones jurídicas en cuanto a capacidad de obrar por parte de los fondos de titulización que hasta hace poco no tenían personalidad jurídica y carecían de capacidad de obrar. En tercer lugar las Entidades de Crédito no quieren levantar la liebre sobre la clase de negocio que está haciendo y no quiere que se conozca cuántos créditos se ha quitado de en medio y qué morosidad tienen. Finalmente, ¿qué consecuencias tiene para las Entidades de Crédito presentárse como titular del préstamo y por tanto como legitimado activo en el procedimiento judicial? Básicamente sería anulable cualquier procedimiento judicial en el que se pueda demostrar que una entidad de crédito ha ejecutado una garantía hipotecaria presentándose como titular del préstamo sin serlo porque lo ha transferido a un FTA. Estamos hablando de inmuebles que quizás hayan cambiado ya de manos y en los que haya un nuevo propietario que estaría protegido por ser poseedor de “buena fe”. Pero en este caso los responsables de las entidades de crédito podrían estar expuestos a responsabilidades penales y las propias entidades de crédito a demandas civiles multimillonarias. No entramos a valorar si en todo este proceso las entidades de crédito han actuado siempre defendiendo los intereses de los acreedores. Eso podrá ser objeto de capítulo aparte. La perdición de las entidades de crédito ha sido el sentimiento de que actúan con impunidad y que son intocables. El pronóstico es una lluvia de demandas que será incontrolable por la simple aritmética de las jurisdicciones ya que estos casos se concentrarán en los juzgados de primera instancia cuyo control escapa del alcance de la acción de los políticos. Se han detectado más prácticas irregulares y la verdad es que muy sutiles.

El ejemplo anterior se produce en los “Fondos de Titulización de Activos (FTA)”. Queremos exponer también otro caso indignante que lo denominaremos “el caso de las obligaciones accesorias”. Nótese que la expresión por sí misma resulta falsa puesto que en muchos casos las obligaciones accesorias superan las principales. Al igual que en el caso anterior, la PH no es objeto de inscripción registral. La práctica fraudulenta que se sigue, en perjuicio de los partícipes del FTH, consiste en privarles a estos de los derechos a “prestaciones accesorias”.Un préstamo hipotecario tiene ciertas características: el préstamo no puede exceder de un 80% del valor de tasación de la vivienda (tasada por entidades tasadoras propiedad de las propias Entidades de Crédito), debe haber un seguro de vivienda, un seguro de vida,….. Peroen España es tradición bancaria además solicitar un avalista. Por otra parte, las condiciones de los préstamos recogen “prestaciones accesorias” tales como recargos, comisiones por gestión de cobro, intereses de demora, costas procesales…… Muchas de estas “prestaciones accesorias” NO SE TRANSMITEN AL PARTÍCIPE HIPOTECARIO, aunque también hay que decir que son cláusulas que el registrador nunca inscribe en el registro de la propiedad.Sistemáticamente todos los folletos de emisión de “Fondos de Titulización Hipotecaria (FTH)” dicen lo mismo y es que EL ACREEDOR DEL FTH NO TIENE DERECHO A COBRAR PRESTACIONES ACCESORIAS. La situación es que por una parte hay una transmisión del riesgo de crédito pero no de las “prestaciones accesorias” que por su propia definición deberían ser inherentemente dependientes de la suerte que corran las obligaciones principales.

En este punto surgen varias preguntas: ¿Cómo es posible separar una prestación accesoria de la principal sin desvirtuar su contenido? También hay que preguntarse qué pasa cuando el cliente no paga o paga parcialmente ¿Qué se cobra primero? Pues los recargos e intereses de demora. Así pues, tenemos que el cliente está pagando a una Entidad de Crédito que no asume el riesgo de crédito pero sí realiza beneficios.¿Dónde va ese dinero? ¿Realmente la Entidad de Crédito se enriquece con el negocio?La entidad de crédito no tienen ningún incentivo en realizar el procedimiento de ejecución hipotecaria de un activo sobre el que no asume riesgo de crédito pero que le está pagando dinero por intereses de demora, recargos,…. ¿A que suena a conflicto de intereses con los acreedores del préstamo? Si vamos más allá, habría que preguntarse lo que pasa cuando un avalista paga dinero para hacer frente al préstamo del deudor principal o cuando el avalista pierde su propia vivienda como consecuencia de que la vivienda dada en garantía no cubre el préstamo principal (más todas las prestaciones accesorias). Teniendo en cuenta que son las Entidades de Crédito las que gestionan los cobros del deudor y los pagos a los acreedores y que han establecido en el folleto de emisión que el fondo no tiene derecho a las prestaciones accesorias, ¿dónde se contabilizan esos beneficios puros y duros? ¿Qué auditoría se realizan sobre estos pagos? ¿Qué consecuencias jurídicas tiene que tener esto para las entidades de crédito? Se abre un panorama de demandas civiles alegando la nulidad de procedimientos de ejecución de avalistas de préstamos que han sido objeto de titulización en un FTH. Esto por el simple hecho de que existe una novación tácita de las condiciones del préstamo ya que el FTH no puede recibir “menos” de lo que tiene la entidad de crédito por lo que si transfiere el riesgo de crédito y no transfiere las prestaciones accesorias se entiende que estas han debido condonarse.

Desde el punto de vista penal se abren también responsabilidades por enriquecimiento ilícito. En cualquier caso, si esto no prosperase, los titulares de los FTH tienen la vía abierta para reclamar a la entidad de crédito porque no les ha hecho “participar” de la prestaciones accesorias de lo contrario el emisor estaría contraviniendo la normativa aplicable a estas emisiones. Todos estos frentes implican responsabilidad civil por daños y perjuicios (incalculables) además de reembolso de cantidades indebidamente cobradas. Y de nuevoestamos dentro de múltiples jurisdicciones en juzgados de primera instancia difícilmente controlables por el poder político. La trascendencia de las “prestaciones accesorias” en este tipo de préstamos ha sido creciente en los últimos años. Estos préstamos en España venían teniendo una morosidad muy baja hasta que el Sr. 1, 2 y 3 jalearon y fomentaron el esquema Ponzi en el mercado hipotecario. Con el estallido de la burbuja estos préstamos han visto disparada su morosidad. Independientemente de la realidad española y del desconocimiento de la realidad del mercado de titulizaciones en otros países de la Unión Europea no podemos más que manifestar nuestro estupor cuando oímos hablar al presidente de Goldman Sachs, el Sr. Draghi, supuesto “salvador” de la periferia Europea. Sr. Draghi, ya hemos tenido suficientes titulizaciones en nuestro país como para que ahora diga que va a comprarlas (¿quizás con aval del Estado) y que es bueno para la gente. Si quiere reactivar la economía tiene que ayudar a los deudores y no a los acreedores si no quiere que la transferencia del riesgo de crédito de los acreedores a los Estados acabe en una revolución. Y todavía más estupor causa ver que Jaime Caruana es presidente del BIS. ¿Por qué metemos a Draghi? Porque con él hacen 4 y completa el póker de mentirosos. 1, 2, 3 y Draghi.

PRÓXIMOS EPISODIOS. No nos cabe la menor duda que a medida que vayamos profundizando en el mercado de las titulizaciones en España nos encontraremos con más irregularidades que denunciaremos oportunamente. Todavía no nos hemos metido con las titulizaciones en otros países Europeos. Desde aquí animamos a los ciudadanos en profundizar en los mismos y exponer sus mecanismos.

Este artículo también se publica en el blog de la Asociación Hipotecados Activoshttps://asociacionhipotecadosactivos.wordpress.com/ donde abre una pestaña en la barra de la cabecera con el título: Internacional donde el artículo figura traducido al ingles. Los bancos españoles no sólo engañan a los jueces cuando se hacen pasar por los legítimos dueños de la deuda que reclaman en los juzgados, si no que engañan a los inversores bonistas al transferirles el riesgo y apropiarse de la garantía.

Es su segundo desahucio en solo seis meses. El primero, por no poder asumir el alquiler de 700 euros que le pedían sus caseros. El que vino después, hace solo unos días, por ocupar una casa vacía. Era la última solución, la única salida que Jessica encontró tras dormir 15 días con sus hijos de 4 y 6 años en un parque cercano al piso en el que vivieron durante 13 años en el barrio madrileño de Tetúan.

Ni el Ayuntamiento de Madrid ni el Estado le ofrecieron ninguna solución. En servicios sociales, la falta de fondos bloqueó cualquier apoyo. “Me quedé en la calle, con mis niños y las maletas. En un banco, deambulando para encontrar a alguien que me ayudara. Pasé mucha vergüenza”, recuerda al otro lado del teléfono, sentada en la cama de una habitación que una amiga les ha cedido. Es el mismo lugar en el que los cuatro –su marido ya ha vuelto a España después de intentar, sin éxito, conseguir trabajo en el extranjero– intentan descansar por la noche, sin ocupar más espacio de la cuenta. “Es esto o la calle”, se recuerda a sí misma.

En Barcelona, una red de activistas y vecinos impedía el miércoles el desahucio de María Goretti, enferma crónica. Y un poco más allá, Amparo vivía la cuenta atrás del suyo en la UCI de un hospital de Cantabria. Tres casos en solo tres días. Tres personas que lograron superar el muro de la vergüenza para contar lo que les pasaba. Y muchas más que, fuera del foco mediático, pierden sus casas en el más absoluto abandono institucional.

El pasado miércoles fue el turno del Fondo Social de Vivienda del Gobierno, un parque de 6.000 pisos de alquiler social que una treintena de entidades bancarias, a través de la firma de un convenio interministerial, pusieron voluntariamente a disposición de las familias que han sufrido un desalojo. Apenas 1.465 de esas viviendas, de acuerdo con datos del Ejecutivo, tienen inquilinos dos años después de su puesta en marcha. En el periodo de tiempo más aproximado a los meses que lleva funcionando el fondo del que disponemos datos (enero de 2013-septiembre de 2014), se practicaron 117.771 lanzamientos según cifras del Consejo General del Poder Judicial. Lo que significa que solo un 1,24% de las personas desahuciadas pudieron beneficiarse de este alquiler reducido.

Es solo un ejemplo, pero los números tampoco salen con otras de las medidas estrella promovidas por el equipo de Mariano Rajoy, como la moratoria de dos años, cuyo impacto tampoco es mucho más esperanzador para los que viven bajo la amenaza de una notificación judicial. El INE computa en 23.240 el total de ejecuciones hipotecarias practicadas entre julio y septiembre. Pero el dato que mide realmente el drama de los desahucios no es este, sino el número de esos lanzamientos que afectaron a la vivienda habitual: en este periodo fueron 6.700, un 13,5% más que en el mismo periodo de 2013. El cómputo total de lanzamientos que recoge el Consejo General de Poder Judicial desde que comenzó a elaborar sus estadísticas en enero de 2008 asciende a 360.125.

En el propio Ejecutivo reconocen, o al menos así lo hizo el ministro de Economía Luis de Guindos, que las personas beneficiarias de los parches de urgencia “son insuficientes”, aunque siempre, según su discurso, es mejor hacer algo que quedarse de brazos cruzados. “Nadie podrá decir que nos hemos olvidado de las personas durante este tiempo en el que se ha dado la vuelta a la situación económica”, añadía De Guindos.

Las plataformas antidesahucios, sin embargo, tienen una percepción bastante distinta. “El patrón que ha engullido a las medidas del Gobierno es siempre el mismo: criterios económicos y sociales muy restrictivos que vetan al acceso de muchas personas”, señala Carlos Macías, portavoz de la PAH Barcelona. Al otro lado de la línea se oye el bullicio de una acción de plataforma en una oficina de CatalunyaCaixa, una entidad rescatada que ha vendido el 90% de su gestión hipotecaria al fondo de inversión Real Estate Blackstone.

En la capital catalana, parte de la comunidad autónoma que desde 2008 ha contabilizado el mayor número de desahucios del territorio, la PAH se mueve. Y cada vez más ayuntamientos se contagian de este movimiento. Hasta el momento se ha realojado a 2.500 personas desahuciadas en 30 edificios recuperados por la Obra Social de la plataforma. “Lo único que nos queda es la autotutela de derechos. Es una acción a corto plazo para parar la emergencia habitacional ante la inacción de las administraciones”, justifica Macías.

El Ayuntamiento de Barcelona decidió situarse al margen de la moción impulsada en 16 consistorios catalanes para sancionar a las entidades cuyos pisos estuvieran vacíos, aunque solo seis –entre ellos el de Terrassa, Manresa o Santa Coloma– las han puesto en marcha. “Eran más partidarios de negociar con los bancos. Y la realidad, y ahí están los datos –señala–, es que en tres años de conversaciones han logrado recuperar solo 12 pisos de los 88.000 que se encuentran en desuso en la ciudad”.

¿Los bancos están más abiertos ahora a la negociación? La experiencia de Macías se inclina a que sí: “Ahora basta con que descolguemos el teléfono para que escuchen. Es una cuestión meramente de imagen porque, si la persona afectada no tiene a la plataforma que visibiliza sus prácticas detrás, los desahucios siguen ejecutándose sin miramientos”.

Las alarmas que hicieron saltar a la agenda pública al movimiento antidesahucios, las dificultades de las familias para hacer frente a hipotecas con cláusulas abusivas, han quedado con el tiempo en un segundo plano, eclipsadas por el nutrido número de personas que no pueden pagar el alquiler. Así, el 51,3% de los desahucios que contabilizó el Consejo General del Poder Judicial en los nueve primeros meses de 2014 son consecuencia del impago de la cuota impuesta por un arrendador, frente al 43,4% relacionado con ejecuciones hipotecarias.

Claro que no es lo mismo que el propietario sea un particular a que lo sea un fondo buitre, como ocurreen Madrid. Justo en este punto, Mariano Rajoy justificó que su Gobierno estaba atado de pies y manos cuando “hablamos de desahucios de gente que tiene alquilado un piso y que también necesita ese dinero”. Aunque por el camino se olvidó de mencionar que Ana Botella e Ignacio González, de las filas de su propio partido, vendieron cerca de 4.900 pisos de protección oficial del Ayuntamiento (1.860) y de la Comunidad de Madrid (3.000) a los fondos buitre Real Estate Blackstone y Goldman Sachs-Azora, respectivamente.

Mañana el drama visible a través del rostro de Jessica, de María o de Amparo tendrá la cara de Rafaela y su hijo de 18 años, con notificación de desalojo de una vivienda de la Empresa Municipal de Vivienda y Suelo en la que ni siquiera ha hecho falta que entrara un fondo de capital riesgo. Pasado, será otra.

![voz[1]](https://ataquealpoder.files.wordpress.com/2015/02/voz1.jpg?w=300&h=200)

![59820-406-304[1]](https://ataquealpoder.files.wordpress.com/2015/02/59820-406-3041.jpg?w=150&h=112)

![1397833675_395270_1397834100_sumario_normal[1]](https://ataquealpoder.files.wordpress.com/2015/02/1397833675_395270_1397834100_sumario_normal1.jpg?w=300&h=231)

![Imagen[1] (2)](https://ataquealpoder.files.wordpress.com/2015/02/imagen1-2.jpg?w=300&h=197)

{kind=link}