En este enlace:

al blog de la Asociación de hipotecados Activos (AHA), encontrarás en una pestaña en la barra de inicio, la demanda de Oposición al Desahucio que la puedes bajar libremente. Podrás observar que la parte documental que se tiene que adjuntar a la demanda es de vital importancia ya que acredita que el banco que insta el procedimiento ejecutivo hipotecario no es el dueño de la deuda que reclama.

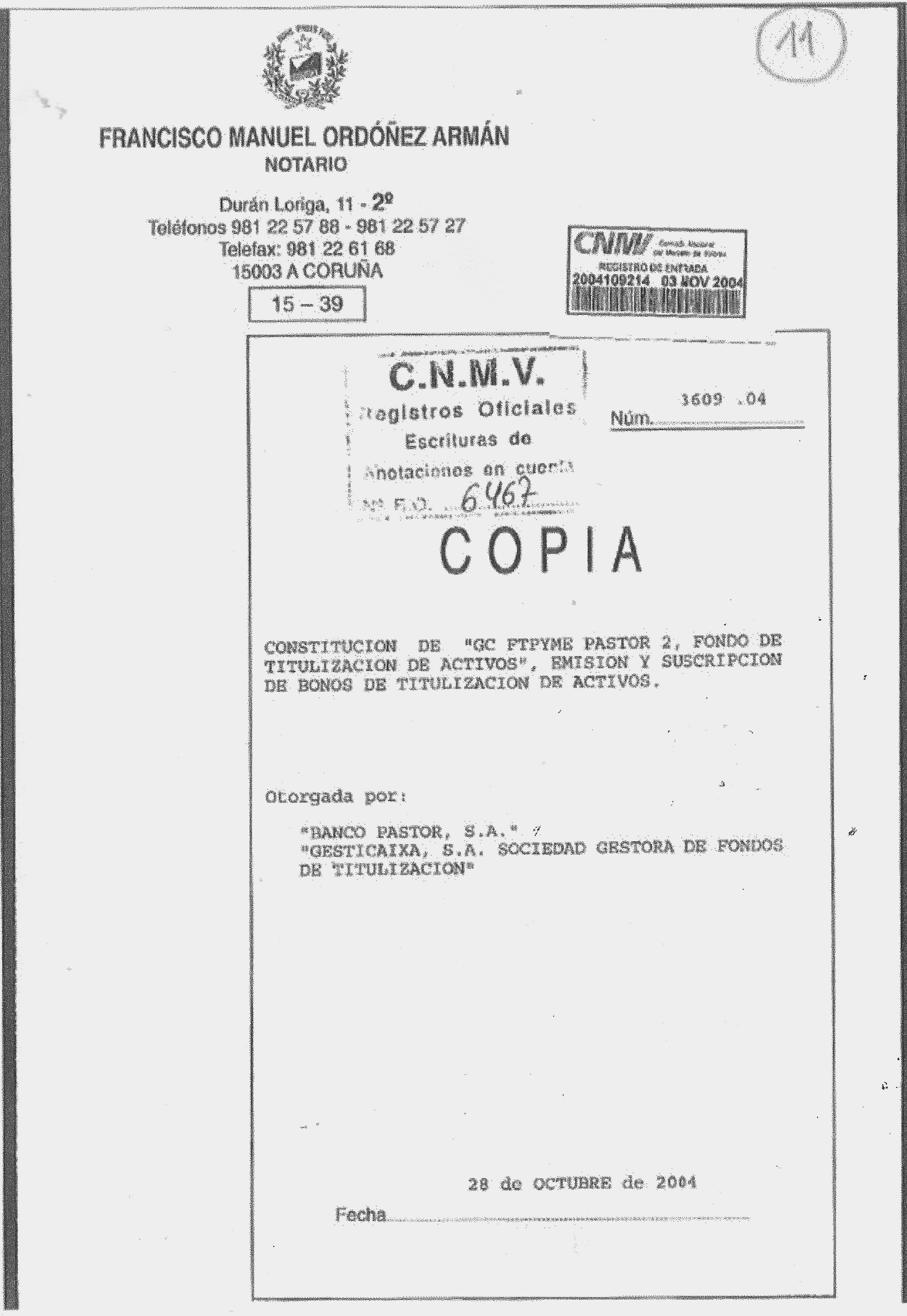

En AHA hemos podido establecer un método para poder obtener la parte más compleja: el Folleto de emisión, que muchas veces se hace difícil su búsqueda en la web de la CNMV por los cambios que se han producido en cajas y bancos al ser absorbidos. El sistema de búsqueda no está pensado para tal fin y para un profano se hace casi imposible. No obstante, esta parte de la documental (el Folleto) es la pieza clave ya que nos dice a que Fondo pertenece. Es entonces cuando hay que solicitar a la CNMV la escritura de constitución de ese Fondo que es otorgada por un notario (normalmente de Madrid) y contiene un anexo que detalla los préstamos hipotecarios, uno por uno, que comprende la constitución. Con el fin de agilizar una oposición a los desahucios, AHA ha establecido una estrategia que consiste en la libre disposición de la demanda de oposición al desahucio y una documentación básica:

a) el Folleto de emisión,

b) un informe que resalta los puntos clave del Folleto, por ejemplo la transmisión del riesgo al bonista, como otros argumentos significativos para incluir en la demanda de oposición,

c) la escritura de constitución del Fondo.

Se pretende homogenizar una actuación en el juzgado con la pretensión de que todas las demandas sean iguales. ¿Qué se pretende con esta unificación?.

Hemos podido observar que los bancos para zanjar el asunto a su favor y desacreditar la documentación que demuestra que el préstamo hipotecario fue titularizado, presentan un certificado en el que afirman todo lo contrario (que no se titulizó). Si el juez determina, a pesar de disponer de la documentación que acredita la titulización, que continúe el desahucio, se le denuncia.

a) el Folleto de emisión,

b) un informe que resalta los puntos clave del Folleto, por ejemplo la transmisión del riesgo al bonista, como otros argumentos significativos para incluir en la demanda de oposición,

c) la escritura de constitución del Fondo.

Se pretende homogenizar una actuación en el juzgado con la pretensión de que todas las demandas sean iguales. ¿Qué se pretende con esta unificación?.

Hemos podido observar que los bancos para zanjar el asunto a su favor y desacreditar la documentación que demuestra que el préstamo hipotecario fue titularizado, presentan un certificado en el que afirman todo lo contrario (que no se titulizó). Si el juez determina, a pesar de disponer de la documentación que acredita la titulización, que continúe el desahucio, se le denuncia.

![images[2] (3)](https://ataquealpoder.files.wordpress.com/2015/07/images2-3.jpg)

Si las entidades financieras pueden hacer alguna presión sobre los jueces o son ellos mismos que no se atreven hacer justicia, dada la evidencia documental, tendrán la presión de los demandados: una denuncia en el Consejo General del Poder Judicial. En un principio, mientras sean pocos jueces los involucrados en estas denuncias, no pasará nada pero cuando las denuncias se extiendan se verán obligados a buscar una solución. Con el fin de encauzar a los jueces a una decisión disyuntiva: la dicotomía de paralizar el desahucio o aceptar que se lleve a cabo, es necesario una unificación de las demandas.

Para llevar a buen puerto esta estrategia que pretende paralizar los desahucios, la AHA proporciona la ruta a seguir en la web de la CNMV para localizar el Folleto de emisión: Una vez que llegamos al buscador de la CNMV debemos de introducir el banco o caja de ahorros que concedió el préstamo. Este es el punto clave, muchos bancos han sido absorbidos por otros bancos y todas las cajas de ahorros han desaparecido de la faz de la Tierra. No solo han desaparecido las cajas grandes si no muchas de las pequeñas han titularizado en emisiones mixtas donde se agruparon varias entidades financieras. Para poner un ejemplo fácil y que nos pueda servir de ruta a seguir, tomaremos el BBVA como entidad que concedió el préstamo hipotecario y necesitamos conocer la fecha que fue otorgado, por ejemplo:

12/07/2008. 1ª accedemos a la web de la CNMV, 2ª clicamos sobre Emisiones y Cotizadas, 3ª sobre Consulta a Registros Oficiales, 4ª nos lleva a un listado, busca Emisiones Folletos de emisión y OPVs. 5ª te lleva a un buscador que dice: Por denominación de la entidad, donde debes de introducir el nombre de BBVA, 6ª clicas Buscar. 7ª el sistema responde: Han sido encontrados: 49 resultados. 8ª vas a un desplegable que como primera opción dice: Banco Bilbao Vizcaya Argentaria S.A. 9ª por tanteo (a la buena de dios) clicas por ejemplo sobre “BBVA RMBS 5 Fondo de Titulización de Activos” y después “Seleccionar”. 10ª nos dice que esta emisión se realizó el 22/05/2008, que está registrada con el número 9069 y si clicas en el logo del PDF accedes al contenido del Folleto.

Veremos que estamos cerca de la fecha que buscamos, entonces nos vamos por el mismo camino y nos vamos a la siguiente emisión “BBVA RMBS 6 Fondo de Titulización de Activos” y comprobamos que su fecha de emisión es el 06/11/2008 por lo que nuestra fecha está comprendida entre los meses de mayo y noviembre de 2008. El Fondo que buscamos es “BBVA RMBS 5 Fondo de Titulización de Activos”. Esto ha sido un ejemplo y todo ha salido a pedir de boca. La realidad es muy distinta.

Veremos que estamos cerca de la fecha que buscamos, entonces nos vamos por el mismo camino y nos vamos a la siguiente emisión “BBVA RMBS 6 Fondo de Titulización de Activos” y comprobamos que su fecha de emisión es el 06/11/2008 por lo que nuestra fecha está comprendida entre los meses de mayo y noviembre de 2008. El Fondo que buscamos es “BBVA RMBS 5 Fondo de Titulización de Activos”. Esto ha sido un ejemplo y todo ha salido a pedir de boca. La realidad es muy distinta.

A continuación hay que tener una idea básica del lenguaje y la terminología que contiene el Folleto, con el fin de extraer aquello que interese resaltar y que el juez no tenga que rebuscar entre las 140 / 150 páginas de uno de estos Folletos. Los letrados o particulares interesados en conocer si su préstamo hipotecario esta titulizado, el camino descrito es el indicado. No obstante, como conocemos la dificultad que contiene, la AHA se compromete a facilitar,

a) el Folleto de emisión y

b) el informe complementario, por un importe de 100€. El documento

c) la escritura de constitución del Fondo que se solicita a una dirección de correo en la CNMV:

a) el Folleto de emisión y

b) el informe complementario, por un importe de 100€. El documento

c) la escritura de constitución del Fondo que se solicita a una dirección de correo en la CNMV:

carece de dificultad, excepto las trabas que la Comisión introduce, y puede desarrollarla el propio interesado. La escritura de constitución del Fondo contiene un anexo con los préstamos hipotecarios. Este anexo, que puede contener 7, 8 20 o 30.000 préstamos, donde hay que buscar uno por uno, muchas veces con dificultad de lectura, el número del préstamo en cuestión. Esta es la forma de abaratar el coste, sin embargo si el interesado considera que los servicios técnicos y los letrados de AHA lleven su caso, el precio a pagar es de 550€ (pagados en 11 cuotas mensuales de 50€) todo incluido, incluso el procurador. Los letrados de toda España pueden disponer de la demanda de oposición al desahucio y de las indicaciones para acomodar la imprescindible documental. También disponen de la alternativa de solicitar a AHA el Folleto y el informe (mencionados como a) y b)) por un precio de los mencionados 100€.

Esperamos que con esta estrategia de ofrecer libremente el conocimiento y la investigación sobre las titulizaciones a disposición de los letrados de toda España, se pueda construir una potente ofensiva que paralice los desahucios. En los abogados que llevan los asuntos de la Plataforma de Afectados por la Hipoteca (PAH) es donde depositamos nuestra esperanza al disponer de una ramificación por todo el territorio nacional. La AHA no se entromete en las plataformas, ni tan siquiera establece ninguna condición, el compromiso se extiende a la mejora de la demanda de oposición al desahucio ya que la que hoy se presenta ya ha sufrido mejoras de otras anteriores. Se está a punto de concluir otra nueva versión que se irá haciendo pública conforme se desarrolle.

En este ámbito de la mejora de la demanda, contamos con las sugerencias que los letrados vean que se pueden aportar, es un frente abierto a una gran ofensiva que costará romper el frente, pero una vez roto, será coser y cantar. Tendría que refrenar mi optimismo, no obstante concuerda con la idea que en la guerra no se puede uno presentar a luchar con una espada de madera como hasta ahora se hacia: cada uno a su bola y el enemigo fuertemente armado. Una estrategia como la prevista, que involucra a los jueces acomodados, es una bomba atómica lanzada sobre la banca.

En este ámbito de la mejora de la demanda, contamos con las sugerencias que los letrados vean que se pueden aportar, es un frente abierto a una gran ofensiva que costará romper el frente, pero una vez roto, será coser y cantar. Tendría que refrenar mi optimismo, no obstante concuerda con la idea que en la guerra no se puede uno presentar a luchar con una espada de madera como hasta ahora se hacia: cada uno a su bola y el enemigo fuertemente armado. Una estrategia como la prevista, que involucra a los jueces acomodados, es una bomba atómica lanzada sobre la banca.

Curso de Formación (2)

La estrategia expuesta va acompañada con la finalización del temario de la primera parte del Curso de Formación (1) que queda completo. A través de los test de autocontrol publicados y este enlace al Formulario

puedes inscribirte para, por sesiones concertadas por Skype, resolver dudas. Lo mismo está previsto para la segunda parte que es monográfica sobre la titulización. El inicio es inmediato. La titulización, esa palabreja desconocida, ha sido la causante de la crisis que ha llevado al país a la precariedad y al desempleo descontrolado. En la primera parte del curso se ha introducido la relación de la emisión de dinero por parte del Banco Central Europeo que es colocado siempre de que exista un deudor. Los bancos privados también se han apuntado al milagro de los panes y los peces al crear dinero y endosarlo como deuda. En definitiva, el dinero es deuda. En esta segunda parte veremos a través de la titulización cómo la banca privada encontró la forma de emitir deuda a lo bestia y convertirla en bonos de 100.000€ que el mercado financiero absorbía sin problema alguno.

Esta golosina de crecimiento se convirtió en letal al no poder, o no saber, controlar la codicia. Las cúpulas de la banca nunca contemplaron la posibilidad que ocurriera lo que acabó ocurriendo: el colapso de las emisiones de deuda que han afectado a las emisiones de préstamos con garantía hipotecaria. No te pierdas lo que aporta esta segunda parte del Curso de Formación (2)

Esta golosina de crecimiento se convirtió en letal al no poder, o no saber, controlar la codicia. Las cúpulas de la banca nunca contemplaron la posibilidad que ocurriera lo que acabó ocurriendo: el colapso de las emisiones de deuda que han afectado a las emisiones de préstamos con garantía hipotecaria. No te pierdas lo que aporta esta segunda parte del Curso de Formación (2)

No hay comentarios:

Publicar un comentario